Como se viu, Eduardo Cunha acolheu parcialmente o pedido de impeachment feito por Hélio Pereira Bicudo, Miguel Reale Jr. e Janaína Conceição Paschoal. Basicamente, o problema estaria em seis decretos presidenciais não numerados, editados entre as datas de 27/07/2015 e 20/08/2015. De acordo com Cunha, esse seria o ponto em que, de fato, restou demonstrada na petição a violação da lei orçamentária, fato suficiente para caracterizar o crime de responsabilidade necessário para se votar pelo impeachment, nos termos do art. 10 da Lei 1.079/50, especificamente os itens 4 e 6.

Pedir impeachment sem prova de crime de responsabilidade, como estão fazendo, é golpe, não há a menor dúvida. A petição não é consistente juridicamente, inclusive na parte que foi acatada por Eduardo Cunha. Pura forçação de barra. Eu li.

A tese não tem sustentação, até mesmo porque, como bem lembrou o penalista Luiz Flávio Gomes em recente artigo, a discussão sobre as tais “pedaladas fiscais” restou prejudicada com a aprovação do PLN nº 5/2015, que redundou na Lei nº 13.199/2015, de 03 de dezembro de 2015, lei que alterou o art. 2º da Lei nº 13.080/2015, que dispõe sobre as diretrizes para a elaboração e execução da Lei Orçamentária de 2015 e dá outras providências, e, assim, aumentou a margem das metas fiscais primárias para o ano de 2015, a qual agora não mais trabalha com a meta de superávit primário, mas sim com um resultado primário deficitário, para o setor público consolidado não financeiro, de R$ 48.908.400.000,00 (quarenta e oito bilhões, novecentos e oito milhões e quatrocentos mil reais), sendo déficit primário de R$ 51.824.400.000,00 (cinquenta e um bilhões, oitocentos e vinte e quatro milhões e quatrocentos mil reais) para os Orçamentos Fiscal e da Seguridade Social e de R$ 0,00 (zero real) para o Programa de Dispêndios Globais, conforme demonstrado no Anexo de Metas Fiscais constante do Anexo IV, tudo de acordo com os valores indicados no art. 2º da Lei nº 13.080/2015.

Ou seja, se inicialmente a meta fiscal para o ano de 2015 era de superávit primário, a meta agora é de déficit primário que não ultrapasse os valores especificados no art. 2º da Lei nº 13.080/2015, com a redação dada pela Lei nº 13.199/2015.

Não fosse suficiente esse argumento, que faz cair por terra a alegação de que Dilma editou decretos não numerados que pedem abertura de créditos suplementares de forma incompatível com a meta fiscal, pois a nova regra teria o condão de retroagir e alterar a meta fiscal inicialmente estipulada para o final do exercício, o fato é que eu li atentamente a parte do pedido que foi acatada por Cunha, que é a parte dos decretos presidenciais não numerados, editados em julho e agosto de 2015, e não considerei os argumentos consistentes ou procedentes

Eu percebi uma falácia no argumento: Ele diz que, como Dilma havia enviado ao parlamento o PLN nº 5 em 22 de julho de 2015, onde se reconhecia a impossibilidade de se cumprir as metas fiscais primárias estabelecidas na lei orçamentária anual de 2015, especificamente no art. 2º da Lei nº 13.080/2015, os decretos não numerados editados após essa data caracterizam violação de dispositivos da lei orçamentária, pois uma das regras diz que não se pode abrir créditos suplementares se as alterações promovidas na programação orçamentária forem incompatíveis com a obtenção da meta de resultado primário estabelecida para o exercício de 2015 fixadas na Lei Orçamentaria Anual.

Vejam o trecho da petição onde isso é fundamentado (grifos e negrito como no original, salvo quando indicados pelas notas de minha autoria, inseridas entre colchetes):

“Não bastasse o ocorrido no ano de 2014, a mesma conduta da denunciada foi praticada no ano de 2015.

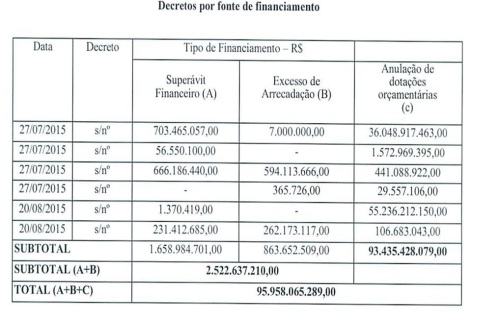

Assim é que a denunciada, no ano de 2015, assinou os seguintes decretos sem número:

Referidos decretos, cuja publicação no Diário Oficial da União encontra-se comprovada pelos documentos anexos, importam dotação orçamentária concernente a suposto Superávit financeiro e excesso de arrecadação, na ordem de R$ 2,5 bilhões (R$ 95,9 bilhões menos R$ 93,4 bilhões).

Todavia, esses superávit e excesso de arrecadação são artificiais, pois, conforme se pode verificar a partir do PLN nº 5/2015, encaminhado ao Congresso Nacional em 22 de julho de 2015, o Poder Executivo já reconhecera que as metas estabelecidas na Lei de Diretrizes Orçamentárias, Lei nº 13.080/2015, não seriam cumpridas. [Nota minha: grifos e negrito por minha conta]

Ora, o art. 4º da Lei 13.115/2015, Lei Orçamentária anual de 2015, é expresso em prever que a abertura de créditos suplementares seja compatível com a obtenção da meta de resultado primário, tal como previsto na LOA/2014. [Negrito por minha conta]

Data venia, o PLN 5/2015 é límpido em dizer que a meta fixada não está sendo atendida, pois seu objeto é, exatamente, reduzir as metas estabelecidas na LDO e LOA. [Negrito por minha conta]

A confissão deste crime encontra-se na Mensagem ao Congresso deste PLN 05/2015, que diz:

Excelentíssima Senhora Presidenta da República,

1. Encaminhamos para apreciação de Vossa Excelência, proposta de Projeto de Lei alterando a Lei de Diretrizes Orçamentárias (LDO) de 2015, particularmente em relação às metas fiscais.

2. A previsão de crescimento da economia brasileira para o ano de 2015 foi revisada para baixo nos meses seguintes à publicação da Lei de Diretrizes Orçamentárias de 2015.

3. A redução do ritmo de crescimento da economia brasileira afetou as receitas orçamentárias, tornando necessário garantir espaço fiscal adicional para a realização das despesas obrigatórias e preservar investimentos prioritários. De outra parte, não obstante o contingenciamento de despesas já realizado, houve significativo crescimento das despesas obrigatórias projetadas.

4. Desse modo, considerando os efeitos de frustação de receitas e elevação de despesas obrigatórias, o esforço fiscal já empreendido não será suficiente, no momento, para a realização da meta de superávit primário para o setor público não financeiro consolidado estabelecida na Lei de Diretrizes Orçamentária.

5. Nesse sentido, propomos a revisão da meta fiscal originalmente definida, associada à adoção de medidas de natureza tributária e de novo contingenciamento de despesas que, uma vez

implementadas, propiciarão os meios necessários à continuidade do ajuste fiscal em curso.

6. A esse respeito, merece destaque a ampliação dos esforços dirigidos ao combate à evasão e à sonegação de tributos, bem como a adoção de medidas que privilegiem a recuperação de créditos nas instâncias administrativa e judicial e de outras voltadas ao incremento das receitas tributárias, contribuições e demais receitas. De outra parte, há limitado espaço para medidas de limitação de empenho e de movimentação financeira, sem que se ocasione acentuado prejuízo à continuidade de inúmeras ações essenciais em curso, cujo sobrestamento, em uma análise de custo-benefício, implicaria maiores consequências para a sociedade.

7.Por certo, a meta de resultado primário encerra conteúdo de disciplina fiscal do Estado Brasileiro, consentâneo com os ditames da LRF. Entretanto, ela não deve ser vista como um fim em si mesmo, admitindo-se que, uma vez esgotados os mecanismos de ampliação da receita e os meios de limitação de despesas, se proponha, justificadamente, a sua alteração, tendo por base o pressuposto da transparência que deve orientar a gestão fiscal.

8. Nesse sentido, a sugestão encaminhada consiste em propor como meta um resultado primário do setor público consolidado equivalente a R$ 8,7 bilhões, sendo R$ 5,8 bilhões a cargo dos Orçamentos Fiscal e da Seguridade. Ainda assim, diante do cenário de incerteza quanto à efetividade da arrecadação decorrente das referidas medidas tributárias e concessões e permissões, a proposta define que será reduzido o resultado proposto, caso os efeitos de arrecadação das referidas medidas, incluindo algumas em tramitação no Congresso Nacional, se frustrem.

9. Diante do exposto, submetemos à consideração de Vossa Excelência a anexa proposta de Projeto de Lei que altera o art. 2º da Lei nº13.080, de 2 de janeiro de 2015, que dispõe sobre as diretrizes para a elaboração e execução da Lei Orçamentária de 2015 e dá outras propostas.

Os decretos acima transcritos foram editados e publicados após a data de propositura do PLN 5/2015 no Congresso Nacional, o que revela o dolo da denunciada!

Idênticas as condutas nos anos de 2014 e 2015!

As condutas acima descritas constituem inegável crime de responsabilidade, nos termos do art. 10 da Lei 1.079/50, especificamente nos seguintes itens:

“Art. 10. São crimes de Responsabilidade contra a lei orçamentária:

4) Infringir, patentemente, e de qualquer modo, dispositivo da lei orçamentária;

6) Ordenar ou autorizar a abertura de crédito em desacordo com os limites estabelecidos pelo Senado Federal, sem fundamento na lei orçamentária ou na de crédito adicional ou com inobservância de prescrição legal”.

Ora, a denunciada, por meio dos decretos acima mencionados, autorizou, nos anos de 2014 e 2015, a abertura de crédito com inobservância à LOA e à Constituição Federal, justamente por permitir a abertura de recursos suplementares quando já se sabia da inexequibilidade das metas de superávit estabelecidas por lei, como demonstrado acima.

(…)”

Ou seja, Dilma, quando editou os decretos não numerados, o que aconteceu após enviar ao congresso o PLN nº 5/2015, teria cometido crime de responsabilidade por violação da lei orçamentária. De forma simplificada, teria anunciado a realização de gastos por meio do uso de créditos suplementares que foram abertos mesmo sabendo que a meta fiscal não seria atingida, quando ela deveria supostamente evitar realizar esses gastos, mesmo que a petição do impeachment não especifique exatamente em que área foram utilizados os créditos suplementares, o que pode indicar que eles omitiram porque pode se tratar de despesas obrigatórias e, mais ainda, não contabilizadas como sendo do setor público consolidado não financeiro. E um dos fundamentos para se pedir a revisão da meta fiscal do ano de 2015 foi justamente o aumento das despesas obrigatórias. Se os créditos suplementares foram usados para custear despesas obrigatórias, não sei onde estaria a incompatibilidade com a meta fiscal, mais ainda se foram despesas obrigatórias que não pertencem ao setor público consolidado. A não ser que se defenda a estapafúrdia tese de que, para cumprir a meta fiscal, as despesas obrigatórias devem ser cortadas, o que reflete muito bem a ideologia neoliberal dos interessados no impeachment de Dilma.

Independentemente disso, onde está a falácia no argumento que sustenta que a situação dos decretos não numerados caracteriza crime de responsabilidade por violação da lei orçamentária?

Está no fato de que, ter reconhecido que a metas fiscais não seriam cumpridas, não significa impossibilidade de editar os referidos decretos não numerados, pois, primeiro, na época da edição dos decretos houve aumento de arrecadação e superávit financeiro, e, segundo, editar os decretos não significa incompatibilidade com a metas fiscais para o ano de 2015 nem a realização de gasto suplementar indevido quando se sabia que as metas não iriam ser atingidas, pois o PLN nº 5/2015 indica uma possível situação ao término do exercício fiscal e os decretos são de julho e agosto de 2015, não se podendo afirmar que a abertura daqueles créditos suplementares, naquele momento, julho e agosto de 2015, quando aumento de arrecadação e superávit financeiro foram registrados, fosse incompatível com as metas fiscais então existentes.

É perfeitamente possível que os decretos não numerados estejam legalmente amparados e que eles não influenciem em nada as metas fiscais fixadas para o ano de 2015, que foram consideradas difíceis de ser cumpridas pelo governo Dilma com base em outros fatores não previstos inicialmente, basicamente, a queda na arrecadação da União Federal e o aumento das despesas obrigatórias, as quais podem não ser o caso das despesas obrigatórias eventualmente custeadas pelos créditos suplementares que foram abertos pelos decretos não numerados, pois tais despesas poderiam estar previstas desde o primeiro momento.

O pedido de alteração das metas fiscais, veiculado no PLN nº 5/2015, tem relações com a previsão então feita acerca do conjunto dos gastos e ingressos que serão realizados em 2015. Os decretos não numerados indicavam os fundamentos das suas edições, quais sejam, aumento de arrecadação, superávit financeiro e anulação de dotações orçamentárias, como definidos no inciso I do art. 4º da Lei n. 13.115/2015 (Lei Orçamentaria Anual de 2015) e, dessa forma, não são incompatíveis com as metas fiscais apenas porque o governo sinalizou, antes da edição desses decretos, para a necessidade de aumentar as margens de despesas e/ou gastos inicialmente indicadas na lei. A abertura dos créditos suplementares feita por meio dos decretos não numerados é perfeitamente legal.

O argumento da petição de impeachment é que se o governo Dilma disse que, pela realidade decorrente das previsões econômicas, não ia cumprir a meta fiscal de superávit primário para o ano de 2015, não poderia ter aberto os créditos suplementares, o que é falso. Uma coisa nada tem a ver com a outra. Isso só seria verdadeiro se restasse demonstrada a violação do art. 4º da Lei nº 13.115/2015, isto é, se restasse demonstrado na petição que a abertura dos créditos suplementares, feita pelos decretos não numerados, efetivamente promoveu alteração na programação orçamentária de forma a considerá-los incompatíveis com a obtenção da meta de resultado primário estabelecida para o exercício de 2015 fixada na Lei Orçamentaria Anual, mas isso não foi demonstrado como deveria ter sido. Em outras palavras, a simples abertura dos créditos suplementares, por si só, não é suficiente para dizer que houve alteração na programação orçamentária e muito menos que tal alteração era incompatível com o atingimento das metas fiscais fixadas pera o ano de 2015.

Para sustentar a primeira falácia, a petição se vale de outra falácia quando afirma que o aumento de arrecadação e o superávit financeiro que sustentaram a edição dos decretos seriam “artificiais” porque o governo tinha reconhecido que não ia atingir as metas fiscais indicadas na lei de 2015 (!). Como se o resultado abaixo da meta fiscal registrado no término do exercício implicasse, necessariamente, que não se conseguisse, em nenhuma hipótese, registrar aumento de arrecadação e superávit financeiro em determinado momento da execução do orçamento, o que é obviamente falso.

Como se observa, isso caracteriza mais outra falácia: o aumento de arrecadação e o superávit financeiro que sustentam a edição dos decretos não são artificiais apenas porque se disse que a meta fiscal do ano, que era superávit primário, não seria atingida. Essa parte da petição mostra que os seus autores não entendem muito de direito financeiro e de lei orçamentária, além de não serem exatamente bons em lógica. Cheguei até a suspeitar que esse trecho não tivesse sido escrito por quem se apresenta como autor da petição, tamanha a improcedência dos argumentos. Mas ao avançar na leitura, constatei que esse é o entendimento inclusive do TCU em relação à reprovação das contas federais do ano de 2014, o que não muda em nada a improcedência do argumento. Enfim, ter sido ou não o TCU quem inicialmente criou o argumento não muda o fato dele ser falso, inconsistente e não sustenta validamente o pedido de impeachment.

A parte da petição que acusa o superávit financeiro e o aumento de arrecadação, que amparam os decretos não numerados, de serem “artificiais”, apenas baseada na mensagem do Governo Dilma de que a meta fiscal de 2015 não seria cumprida, é completamente falsa e improcedente. É até óbvio que a mensagem da presidenta Dilma dirigida ao Congresso Nacional trabalha com previsões de receitas e despesas para o ano de 2015, de modo que pedir a alteração da Lei de Diretrizes Orçamentárias não tem nada a ver com estar fabricando indevidamente superávits financeiros ou aumentos de arrecadação com a finalidade de amparar a edição de decretos não numerados. As metas fiscais poderiam estar ameaçadas independentemente do fato de terem sido produzidos aumentos de arrecadação e superavits financeiros na época da edição dos decretos não numerados, isto é, eles não são artificiais apenas porque as metas fiscais poderiam não ser cumpridas.

Outra interpretação incorreta e não menos falaciosa da lei é a que diz que abertura de créditos suplementares, quando existe previsão de que as metas fiscais não serão cumpridas, é necessariamente incompatível com as metas fiscais. Isso é falso, pois a previsão de não cumprimento das metas fiscais não implica impossibilidade de abrir créditos suplementares, mais ainda quando tais créditos forem usados para custear despesas obrigatórias, as quais teriam que acontecer em qualquer situação, de modo que a abertura de créditos suplementares, neste caso, é até recomendada tendo em vista o aumento de arrecadação e o superávit financeiro que amparam os decretos não numerados.

Os decretos presidenciais não numerados estavam amparados e isso não muda em nada a previsão feita sobre as metas fiscais, simplesmente porque o aumento de arrecadação e o superávit financeiro que ampararam os decretos não são capazes de mudar a previsão final para o término do exercício, que existia independentemente dos créditos suplementares que foram abertos. Não entender isso resvala em falta de inteligência ou pura má-fé de quem fez a petição. Até eu, que não sou especialista na área, percebi de plano a falácia.

Em suma, o aumento de arrecadação e o superávit financeiro que ampararam a edição dos decretos presidenciais não numerados refletem um momento específico da execução do orçamento e não são incompatíveis com a previsão do governo de que existiriam dificuldades para cumprir as metas fiscais de 2015, não havendo que se dizer que eles seriam “artificiais”.

No entanto, tudo isso foi superado com a alteração do art. 2º da Lei nº 13.080/2015, que estabeleceu, como meta fiscal para o ano de 2015, um déficit primário nos patamares ali especificados, de modo que falar que a presidenta Dilma Rousseff, ao editar os decretos não numerados em questão, realizou gastos incompatíveis com a meta fiscal perdeu totalmente o sentido, mais do que já não tinha.